经营所得C表汇总申报|完整操作与避坑指南

天锦会计师事务所

2026-03-27

经营者存在多处经营所得,记得在3月31日前完成C表汇总申报。C表用于合并计算全年应纳税额,系统自动汇总已缴税款,多退少补。以下是Web端操作核心步骤,建议收藏。

快速自查清单

• 所有B表已申报完成

• 6万减除费用只扣1次,重复部分已调增

• 三险一金/专项附加扣除未重复扣除

• 已缴税额与系统一致,未手动修改

• 合并后应纳税所得额、税率、税额计算正确

操作步骤

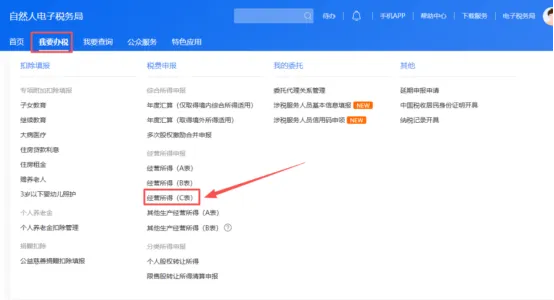

1、登录入口

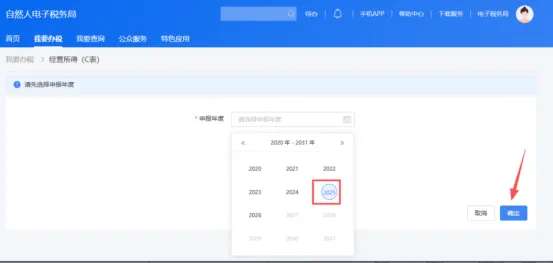

2、选择申报的年度

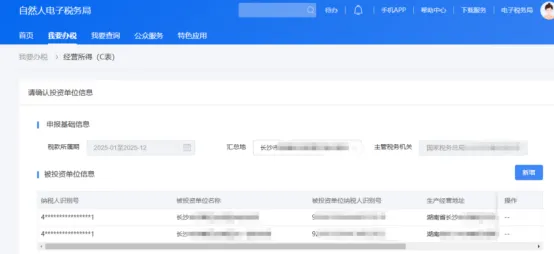

3、确认汇总单位

注意:若缺少单位,可能该单位未完成B表,请先补报。

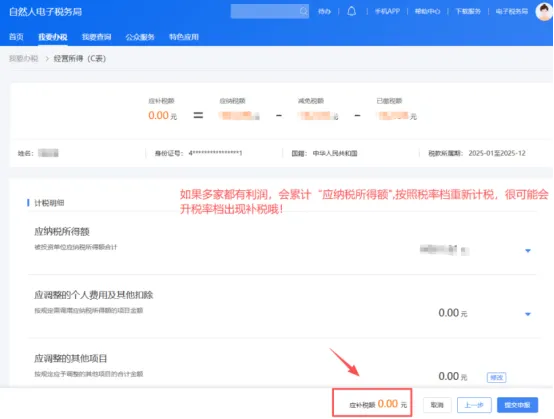

4、核对计税数据,合并计税

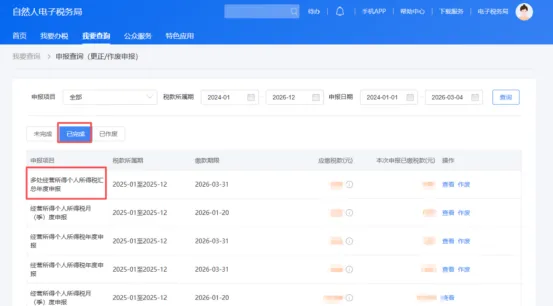

5、查询已申报记录

关键提醒

时间:次年3月31日前必须申报,与企业所得税汇算时间不同。

顺序:务必先完成所有单位的B表,再申报C表。

扣除项:基本减除费用(6万元)等在C表仅扣除一次,系统自动处理。

谁需办:两处及以上经营所得必须办C表;仅一处者B表即止。

注意事项

•适用人群:名下有2家及以上个体户/个独/合伙企业(查账征收),需合并计税

• 申报前提:先报完每家的B表(年度汇算),再报C表

• 申报渠道:仅自然人电子税务局Web端(个税APP/扣缴端不能报C表)

了解更多行业知识

扫描二维码关注我们

阅读3

写下您的评论吧