提醒!个税申报规则有变!

提醒!个税申报规则有变!

2026年3月,自然人电子税务局扣缴端完成新版本的强制升级,针对个税预缴申报推出多项核心调整,直接影响员工个税税额计算。

PART 1

5000元减除,从看“月份”到看“申报”

本次升级最核心的调整,是5000元/月减除费用的累计计算规则,直接关系员工个税预缴金额,疏忽这条变化将导致员工预缴环节多缴个税。

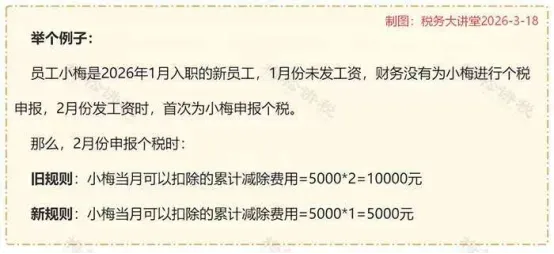

1.新旧规则对比旧规则(看月份):累计减除费用=5000元×当年截至本月的任职受雇月份数,系统按入职时间自动累计额度,即便未申报也不会作废。新规则(看申报):累计减除费用=本期减除费用+上期累计减除费用,仅实际完成申报,系统才认可对应月份额度,未申报则额度直接作废,不再自动补发。

2.关键提醒在新的减除费用扣减规则下,员工入职后即便未发工资,也建议先做个税零申报,这样可以在个税预缴阶段,为员工最大限度地降低预缴税额。公司因资金问题暂停发放工资,同样建议先做个税零申报。

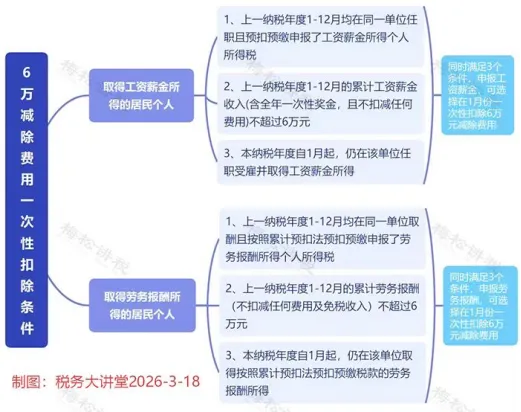

3.特别注意该调整不影响可选择“一次性扣除6万元减除费用”的员工,以及在员工信息采集时“是否扣除减除费用”选项主动选择“否”的人员。

另外,以下情形可以选择“一次性扣除6万元减除费用

PART 2

离职人员管理简化,补发工资申报规范!

针对离职人员信息维护、补发工资申报的痛点,系统作出针对性优化,取消繁琐操作,同时明确申报规则:

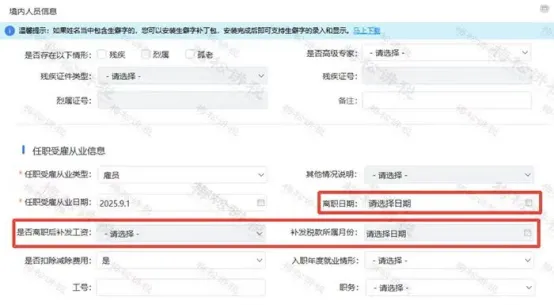

1.核心优化点取消手动选择员工“正常/非正常”状态,离职员工仅需填报离职日期并报送,操作更简洁;新增“离职后补发工资”勾选项+补发税款所属月份字段,解决补发工资申报无依据问题;支持隐藏离职人员信息,避免申报时误选,且隐藏信息可随时恢复,不影响历史申报数据。

2. 关键提醒勾选“离职后补发工资”,准确填写在职归属月份;系统自动匹配归属期减除费用额度,正常累计扣除;无归属期的补发工资,直接全额计税,不填减除费用。

PART 3

严监管!工资与“三险一金”联动校验

系统新增个税申报的“三险一金”扣除金额与社保系统实际缴纳金额精准比对,直接防范企业虚报工资、高薪低缴社保等违规行为。

1. 核心规则申报时,系统自动比对个税申报工资数据与社保、公积金缴纳数据,若二者金额显著不匹配,将直接触发风险提示;情节严重的,会阻断申报。

1. 特殊情形处理劳务派遣、退休返聘未参保人员,可按规定跳过校验,但必须留存相关证明材料备查,以避免后续税务核查无依据。

2. 实操建议个税申报前,务必逐一核对工资与社保、公积金缴纳数据的一致性,提前排查异常,以避免申报被拦截。

PART 4

申报流程简化,责任前置提升效率

1.六万元减除费用自动勾选符合条件的员工(上一年度全年在本单位任职、累计工资≤6万元、本年度继续任职),系统默认一次性扣除6万元,也可根据实际手动调整为每月5000元(员工收入超6万元、有多处所得的,需及时手动调整)。

2.新增汇算清缴状态查询可实时追踪员工个人所得税年度汇算清缴办理进度,方便企业及时提醒员工完成汇算,履行提醒责任。

3.扣除项填报规范调整取消原“其他扣除”栏次,新增交通、通讯费等专项填写项,需按新模板规范填报,相关费用不得再填入“其他扣除”。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

关

注

我

们

地址:下淀总部经济产业园5号楼

了解更多行业资讯 扫描二维码关注

回复“了解更多”